6年前なら1%前半の金利…「固定ローンユーザー」は上がり続ける「変動金利」を高みの見物? 専門家の見解は

3月19日の金融政策決定会合で、日銀は政策金利を現状の0.5%に据え置くと決めた。大方の予想通りではあったものの、依然として金利の先高観が意識される状況だ。銀行の相談窓口には、政策金利の影響をダイレクトに受ける変動金利で住宅ローンを組んだ人たちから、「金利はいったいどこまで上がるんですか」という問い合わせが増えているそうだ。一方、今や少数派となった「固定金利」の住宅ローンユーザーは余裕の表情を見せる――。

***

「なんで自分が家を買った途端に…」

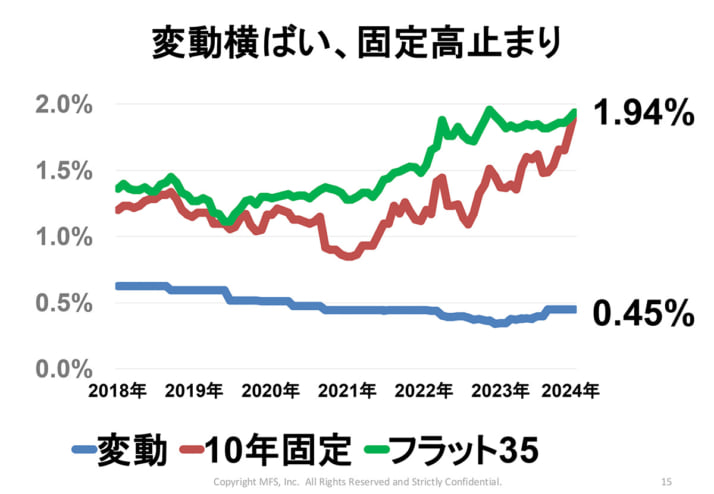

変動金利の基準金利は、多くの銀行で4月と10月の年2回、見直され、それぞれ4月の改定は7月、10月の改定は翌年1月から適用される。日銀が今年1月の金融政策決定会合で政策金利を0.25%から0.5%に引き上げたことで、各行は4月から基準金利を見直すと見られる。実際の返済には7月1日以降から影響が表れることになりそうだ。

基準金利の引き上げ幅は、政策金利の分をそのままスライドさせる場合がほとんどだ。つまり、既に変動金利でローンを組んでいるユーザーは、1月から適用されている昨年10月の見直し分とあわせ、2回連続で適用金利が0.25%上がることになる。

もっとも、多くの銀行では「5年ルール」の適用があるため、月当たりの返済額は当面変わらないケースがほとんどだが、返済額に占める利払い分が増えることで、返済総額は借入当初の予定額よりも増えてしまう。

一昨年、都内にマンションを購入したAさんも、変動金利でローンを組んだ一人だ。借入時の利率は0.3%ほどで、夫婦が4000万円ずつ、35年のペアローンで契約した。

「昨年10月、銀行から適用金利が0.25%上がるという通知がありました。気になって返済予定表を確認してみると、1月から返済額の内訳に変化がありました。確かに5年ルールのおかげで月当たりの返済額は変わっていませんでしたが、返済額に占める利払い分の金額が思ったよりもしっかり上がっていて……」(Aさん)

Aさんの表情が暗いのは、話がそれに留まらないからである。政策金利の終着点、いわゆるターミナルレートは1.0%~1.5%と見られており、少なくともあと2回は適用金利の引き上げが控えていることになる。

「7月にまた利払い分がぐっと上がって、それがまだ2回以上は起きるわけですよね。ずっと“超低金利”の時代が続いていたのに、なんで自分が家を買った途端にこうなってしまうのか……」(同)

[1/2ページ]