広まる「50年ローン」にauじぶんも参入…マイホーム買えない問題に朗報? 意外なターゲット層とリスクを解説

“買いたくても買えない”問題は地方でも

「確かにそうしたニーズは一定数あると思います。ただ、我々が目指しているのはむしろ、地方で住宅ローンを検討されているお客様のニーズを捉えることなのです」(auじぶん銀行の担当者)

実は、地方では首都圏に先駆け、35年超の住宅ローンが一般的になりつつあるのだという。

「事前調査で、地方では首都圏よりも40年ローンを選択される比率が高いことが分かっています。ただ、地方ではお客様が35年超のローンで借り入れされる場合、銀行の選択肢がまだ多くありませんでした」(同)

ニュースでは首都圏の事象ばかりが取り上げられがちだが、住宅価格の値上がりは地方でも起きている。賃金上昇の流れが地方に波及するのには時間がかかるため、家を“買いたくても買えない”問題は地方でこそ切実、と捉えることもできる。

「ネット銀行は低金利と団信の充実度を武器に、住宅ローンの借り換え市場でも存在感を発揮してきました。しかし、既に地方在住で地銀などの40年ローンを組んでいる人が、借り換えメリットに魅力を感じネット銀行への借り換えを検討しようにも、残年数が35年を切らない限り、借り換え時に返済期間の短縮を行う必要があり、借り換え自体が難しかった。ネット銀行の参入に地銀は戦々恐々としていると思いますよ」

そう指摘するのは、住宅ローン比較診断サービスの「モゲチェック」を手掛ける、住宅ローンアナリストの塩澤崇氏だ。

地方は首都圏よりも結婚年齢が若く、子を持つ時期が早い人も多い。若くして家庭を持った人たちがマイホームを持つハードルが下がるのは歓迎すべきことかも知れない。しかし、40年や50年という長期間にわたって住宅ローンを組む場合、やはり気になるのはその「リスク」である。

50年ローンを組む際に注意すべきこと

「家族構成がある程度固まっていて、ずっと同じ家に住み続けるという場合は、返済額に無理が生じない限り大きな問題にはならないでしょう。ただ、独身時代やパートナーと2人の時期に1LDKや2LDKの物件を購入した後、家族が増え手狭になり引越しを考えた際、当初の物件が“残債割れ”になっていた場合は、住居を移るために思わぬ出費を強いられる可能性があります」(塩澤氏)

それだけに、物件選びにはより慎重になる必要がありそうだ。

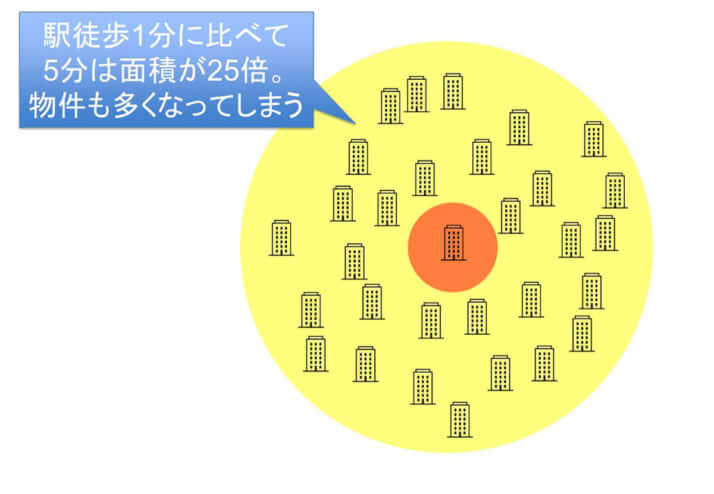

「将来的に住み替えや売却の可能性がある場合、なるべく資産性の保ちやすい物件を選ぶことが重要になります。やはり一番分かりやすいのは立地ですね。駅徒歩は1分でも近ければ近いほど、それに比例してライバル物件が少なくなり、資産価値が保たれます。若くして家を購入できるということは、若いうちから資産形成が可能となると言い換えることもできます。若い人の武器は“時間を味方につけられる”ことですから、50年ローンで月々のキャッシュフローを軽くし、手元に残る資金を長期分散で積立投資に回すのも有力な戦略です」(同)

次ページ:auじぶん銀行では20代の半数以上がペアローンを選択

[2/3ページ]