なぜ?「同じ銀行」でもユーザー間で“金利格差”が… 複雑化する住宅ローンの新常識

ユーザー間に生じた“金利格差”

このように、基準金利の引き上げ時に「適用金利」を据え置くため、「引き下げ幅」を拡大することで起きるのが、既存ユーザーと新規ユーザーとの“金利格差”だ。

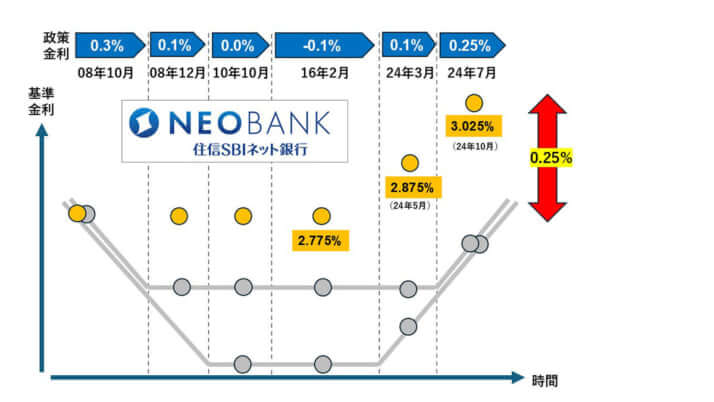

具体例として、「住信SBIネット銀行」のケースがある。低金利と無料付帯の団体信用生命保険(団信)の充実度でユーザー人気の高いネット銀行だが、7月の日銀利上げに準じ、10月に入ってから基準金利を0.25%引き上げた。

ところが、適用金利の上がり幅がユーザーによって異なるという現象が起きた。具体的には、基準金利の引き上げ幅と同じ「0.25%」上がった人と、「0.15%」の上昇に留まった人とに分かれたのだ。

その結果、SNSでは

「今回は0.15%アップで済むと思っていたのに、どうして?」

「これはキツい。返済内訳の利払い分が一気に増えてる……」

「我が家は信用力が高かったみたいで、0.15%上げで済みました(ピース)」

といった投稿が相次いだ。

「結論から言うと、信用力で差がついたというのは間違いです。融資を受けた“時期”によって、ユーザー間で引き上げ幅に差が出ることになりました」

そう解説するのは、住宅ローン比較診断サービスの「モゲチェック」を手掛ける、住宅ローンアナリストの塩澤崇氏だ。

「住信SBIネット銀行は長らく2.775%としていた基準金利を、日銀のマイナス金利解除を受け、2024年5月に2.875%と、0.1%引き上げています。7月の日銀の利上げを受け、10月には基準金利をさらに0.15%引き上げ3.025%としたので、トータルで0.25%基準金利を引き上げたわけですが、今年5月以降に融資を受けた人は、既に基準金利が0.1%上がった状態で融資を受けているため、今回は0.15%アップに留まっているというカラクリです」

“見せかけの低金利”

ちなみに、適用金利を巡っては、こんな“落とし穴”も。

「10月に入ってから、メガバンク4行のうち、“三菱UFJ銀行とみずほ銀行は適用金利を据え置き、三井住友銀行とりそな銀行は引き上げた”と報じたメディアが多かったのですが、実はこれは正確ではありません」(塩澤氏)

実は、4行のうち“金利据え置き”と報じられた「みずほ銀行」は、新規顧客向けと既存顧客向けに二重の基準金利を設けているというのだ。

「見掛けの適用金利は三菱UFJ銀行と同じく低く設定されていますが、半年後には自動的に既存顧客向けの基準金利が適用されるため、実際に低金利の恩恵を受けられるのも約半年間だけということになります」(同)

住宅ローンの利用者が「損をしないため」の予備知識や情報が、ますます複雑化しているといえる。

[2/3ページ]