なぜ?「同じ銀行」でもユーザー間で“金利格差”が… 複雑化する住宅ローンの新常識

7月の「日銀利上げ」を受け、10月に入ってから多くの銀行が基準金利を引き上げた。ただ、銀行独自の“引き下げ幅”による金利競争で、実際の「適用金利」には0.1%以上の差が生まれる状況が生じている。同じ銀行でもユーザーによって金利の引き上げ幅に差が生まれたケースや、半年後に自動的に金利が引き上がってしまう“見せかけの低金利”まで現れるなど、業界は大混乱で――。

(前後編の後編)

***

【写真を見る】SNSで疑問が噴出 「同じ銀行」なのにユーザー間で“金利格差”が生まれるカラクリ

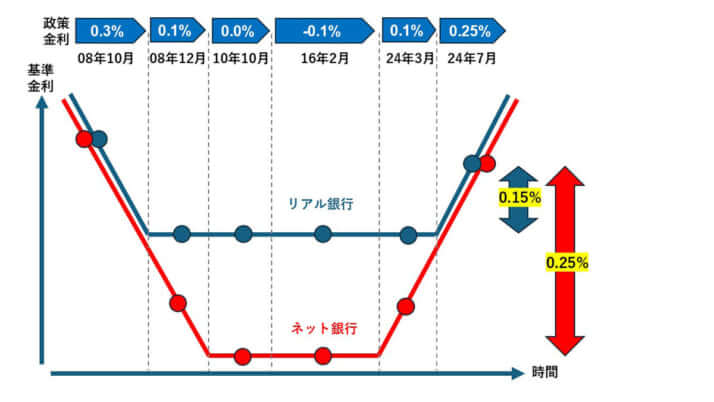

キーワードは銀行独自の「引き下げ幅」

まずは「適用金利」の決まり方をおさらいしたい。

各銀行がユーザーに融資を実行する際の「適用金利」は、各銀行が政策金利に準ずる「短期プライムレート」を参考に設定した「基準金利」から、これまた独自に設定している「引き下げ幅」を加味して決まる。引き下げ幅は顧客の年収や勤め先などの「信用力」によっても変動するほか、銀行のキャンペーンなどにも左右される。

独特なのは、この「引き下げ幅」が基本的に返済期間中は「固定」であることだ。

分かりやすいよう、数字を単純化して整理してみる。例えば基準金利が1%で、引き下げ幅が0.5%だった場合、適用金利は0.5%となる。政策金利の引き上げに準じ、仮に基準金利が1.25%となった場合、引き下げ幅は変わらないため、適用金利は0.75%となる。

つまり、既に融資を受けた既存ユーザーの金利は、基準金利の変動によって上がったり下がったりすることになる。

ところが今回、三菱UFJ銀行のように、新規ユーザーの獲得を強化するため、基準金利の引き上げと同時に、引き下げ幅を拡大する銀行が現れた。

先ほどの単純な式に当てはめると、基準金利が1.25%に引き上げられたものの、引き下げ幅が0.75%に引き上げられたことで、結果として政策金利の引き上げ後も、同じ0.5%の適用金利で融資を受けることが可能となるわけだ。

銀行が利益を圧迫してまで新規ユーザーを獲得しなければならない理由は、前編で解説した通り。三菱UFJ銀行の場合はさらに、MUFG(三菱UFJフィナンシャル・グループ)内で各種サービスを提供することで、トータルで利益を確保するという狙いもあるようだ。

[1/3ページ]