NISAとiDeCoは結局どちらを優先すべき? ファイナンシャルプランナーが出した結論は

iDeCoのメリット、デメリット

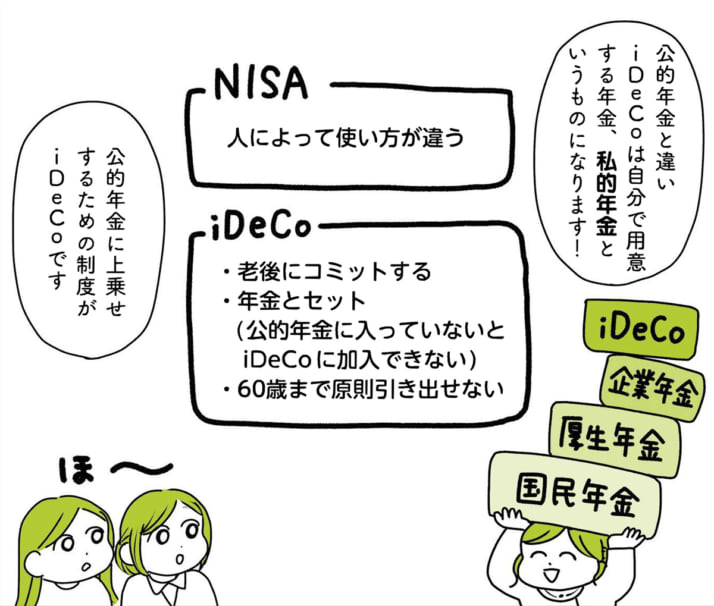

「NISAとiDeCoの最も大きな違いは“つまみ食い”ができるかどうかです。NISAの場合、出産や教育費などまとまったお金が必要な場面で、積み立てた投資信託の一部を売却して引き出すことが可能です。一方のiDeCoは老後資金のための制度ですので、原則60歳までは引き出しができません。ただ、商品の変更はできるため、引き出しを考える年齢が近づいてきたら徐々に債券や定期預金などに変更していくことで今回のような暴落の影響を緩和できる可能性はあります」(風呂内さん)

老後まで待たずに使う可能性がある予算であれば、対応しやすいのはNISAということか。

「そうですね。そのため、基本的には“NISA優先”をおすすめしています。最大で元本1800万円までの運用が可能で、全ての人が埋められる金額ではありません。老後資金の形成もNISA一本で十分、という考え方もあると思います」(同)

ただ、iDeCoにはNISAが持ち合わせていないメリットも存在する。

「iDeCoに拠出したお金は、そのまま“年間所得が減った”と見なして計算(所得控除)できるため、現役世代が節税効果を得ることができます。例えば年収450万円の独身・会社員の場合、課税対象の所得は給与所得控除や基礎控除などを加味すると223万円程度になりますが、毎月2万円iDeCoに拠出すれば、さらに課税対象の所得が年間で24万円少なくなることに」(同)

またiDeCoの場合、NISAとは違い定期預金も選択が可能。投資によるリスクとリターンは考えず、節税効果だけを享受するという戦略を取ることもできる。

今年12月から会社員の条件が緩和

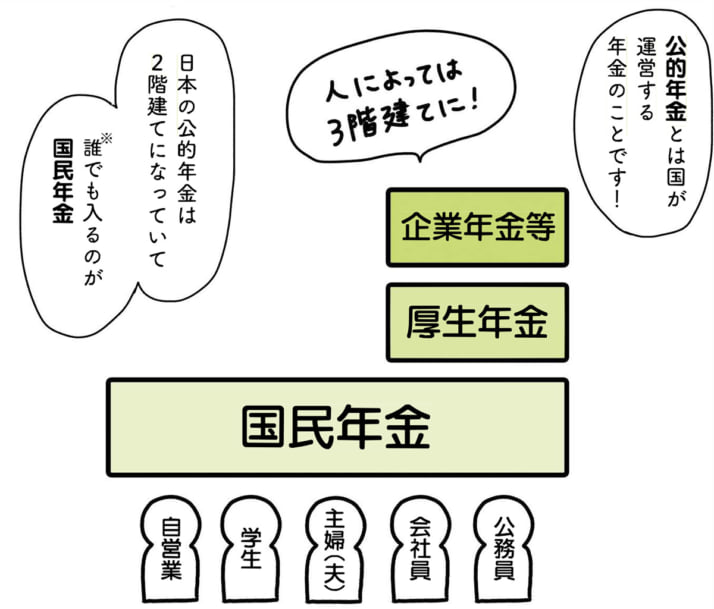

iDeCoは会社勤めか自営業か、主婦(夫)かで掛け金の上限が異なることも大きな特徴だ。

会社員の場合、勤める会社に企業年金がない場合は年間27.6万円(月2.3万円)、確定拠出型の企業年金のみの場合は年間24万円(月2万円)、確定給付型の企業年金がある場合は年間14.4万円(月1.2万円)が上限となる。

主婦(夫)は27.6万円(月2.3万円)。自営業が最も上限額が大きく、年間81.6万円(月6.8万円)となっている。

「今年の12月からは確定給付型の企業年金のある企業に勤めている会社員も年間24万円(月2万円)に上限が引き上げられます。ただ、企業年金や厚生年金が充実していない人の方がより多くの金額を拠出できるという制度の趣旨に変更はありません」(同)

[2/3ページ]