日銀がついに「実質ゼロ金利」解除を決定! 住宅ローンの“上昇ドミノ”は起こるのか

大手ネット銀行間の金利政策に違いが出始めている

日銀の決定を受け、実際に各行の適用金利が引き上げられるのは、恐らく9月以降になるだろうと言われている。8月分への反映は準備が間に合わないためだ。

ただ、その引き上げ幅については、銀行によって違いが出る可能性が高いという。

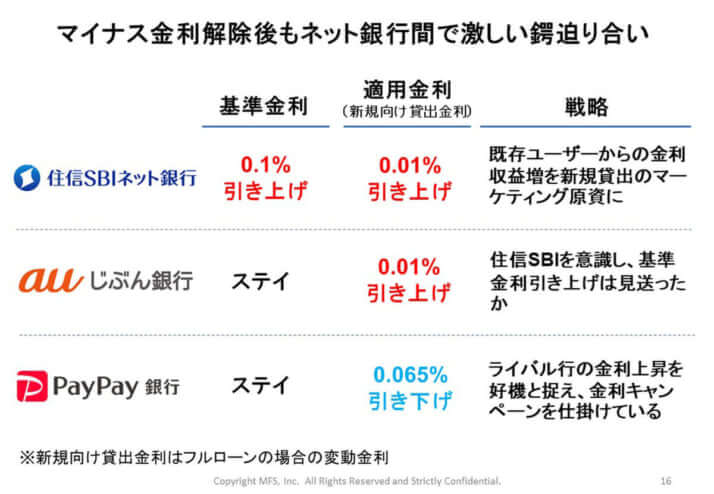

「これまで既に、各行で変動金利の引き上げが相次いでいますが、よく見るとその内容にはそれぞれ違いがあることが分かります。例えば、住信SBIネット銀行は、5月1日から“基準金利”を0.1%引き上げ、auじぶん銀行は7月から“適用金利”を0.01%引き上げました」(同)

実際に貸し付け時に設定される“適用金利”は、各銀行が独自に定めた“基準金利”に、申し込み時の特約で決まる “引き下げ幅”を差し引いた数字となる。

住信SBIネット銀行は“基準金利”を0.1%引き上げたうえで、“適用金利”の上げ幅は“引き下げ幅”の調整によって0.01%に留めている。一方のauじぶん銀行は、 “基準金利”には手を付けず、“適用金利”のみ0.01%引き上げた、というわけだ。

「“基準金利”を引き上げた住信SBIネット銀行は、住宅ローンの既存ユーザーからの金利収益を改善させ、新規貸出のマーケティング原資にしようという意図が感じられます。一方、auじぶん銀行は、先行して金利引き上げを実施した住信SBIネット銀行へのユーザーの反応を見て、“基準金利”の引き上げを踏みとどまった可能性があります」(同)

今後も銀行間の睨み合いは続く?

一方、こうした動きと逆行し、PayPay銀行は7月から大幅な金利引き下げに踏み切った。最優遇金利は新規借入が0.380%から0.270%に、借り換えでは0.349%を0.290%に引き下げられ、いずれも先に挙げた2行の金利を下回る水準となっている。

「PayPay銀行としては、隙を突いて住宅ローンの顧客件数を一気に増やそうと勝負に出た可能性があります」(同)

各行にとって、新規顧客の獲得は特に重要な意味を持つ。

「現行の金利水準ではまだまだ住宅ローンは“薄利多売”の商売で、各行が借入金額の2%と定めている手数料が重要な収入源となっています。そして、継続的にこの手数料収入を得るためには、新規顧客を獲得し続ける必要があるのです」(同)

積極的な金利引き上げは新規顧客の減少に直結する可能性があり、金利の上昇局面でも銀行間の睨み合いは続くことになるというのだ。

「スマホの普及もあり、各行の適用金利はユーザーからは“ガラス張り”の状態で、ひとたび金利を引き上げればすぐにニュースになります。つまり、競争原理が働き各社横並びでの金利引き上げとはなりにくい構造があるのです。今回の利上げを受けた、新規貸出向けの適用金利の引き上げ幅も横並びにならない可能性が高く、中には0.05%や0.1%の引き上げに留める銀行が出てくることも十分に考えられます」(同)

とはいえ、もし今後もベースとなる政策金利が上がり続けるとすれば、変動金利の更なる上昇は避けられないのでは――?

[2/3ページ]