7月「日銀会合」に向け「変動金利」上昇のカウントダウン それでも「ネット銀行」の金利引き上げが一筋縄ではいかない理由

PayPay銀行の方針転換

金利の引き上げ方の違いから、見えてくる2行の金利政策の違いとは――?

「“基準金利”を引き上げた住信SBIネット銀行は、住宅ローンの既存ユーザーからの金利収益を改善させ、新規貸出のマーケティング原資にしようという意図が感じられます。しかし、この方針転換がなかなかインパクトをもって受け止められたのは事実。言い換えれば “悪目立ち”してしまった。今後、新規獲得の件数に影響が出る可能性もあります」(塩澤氏)

auじぶん銀行としては、先行して金利引き上げを実施した住信SBIネット銀行へのユーザーの反応を見て、“基準金利”の引き上げを躊躇した可能性があるというわけだ。

一方、住信SBIネット銀行とauじぶん銀行の動きと逆行し、むしろ金利を引き下げる銀行も出始めた。PayPay銀行の方針転換である。

「7月から大幅な金利引き下げに踏み切ったのがPayPay銀行です。最優遇金利は新規借入が0.380%から0.270%に、借り換えでは0.349%を0.290%に変更しています。いずれも先に挙げた2行の金利を下回る水準で、隙を突いて住宅ローンの顧客件数を一気に増やそうとしているようにも見えます」(塩澤氏)

低金利がウリのネット銀行は基本的に薄利多売の商売。また、各社が借入金額の2%と定めている手数料収入も重要な収入源となっている。そのため、競争原理が働いて各社横並びでの金利引き上げとはなりにくい構造があるのだ。

変動金利が有利な状況には変わりなし

ただ、今後の金利が“上げ基調”である流れは変わりがないという。

「6月会合の議事録の内容などを鑑みても、7月の日銀会合で政策金利が0.25%まで引き上げられる可能性は高いと考えています。ただ、実質賃金の伸び悩みや、1-3月期のGDPの下方修正など、日本経済の見通しはまだまだ不明瞭な部分も大きい。そのため、米欧のような急激な利上げは行われるとは考えにくいでしょう。年内は1回の利上げに留め、来年以降にその都度、状況を見ながら追加利上げの是非を検討することになるのではないでしょうか」(塩澤氏)

今のところは変動金利が有利である状況にも変わりがないそうだ。

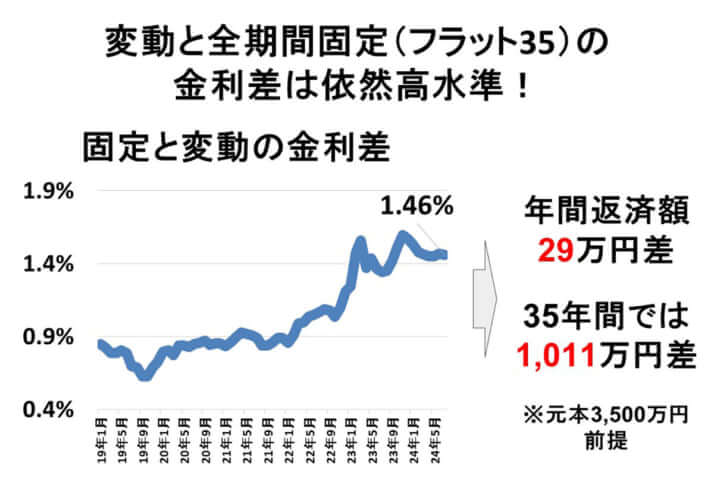

「変動と固定の金利差はだいたい1.5%あります。つまり、全体の借入期間に対して金利が1.5%まで上がらない限りは変動金利が有利ということ。来年以降も短期金利が緩やかに上がっていく可能性はありますが、日本の経済状況などを考えれば最大でも1%ほどで留まると予想しています」(塩澤氏)

ともあれ、早ければ来月にも変動金利が上昇する可能性があることも事実。ただ、政策金利が0.25%上がったとして、そのまま変動金利が0.25%上がることにはならない可能性が大きいという。

「基本的に、変動金利の基準金利は日銀の政策金利と連動します。ただ、過去の動きを見ると、政策金利が0.1%以下になった時、基準金利はそれに連動して下がることはありませんでした。銀行の人件費などの固定費を賄う必要があったからでしょう。今後の利上げ局面ではこれとは逆の動きが予想され、政策金利が0.1%を超えてから基準金利が上がり始めると考えられます」(塩澤氏)

そのことを考慮すれば、政策金利が0.25%に上がった場合、基準金利に及ぼす金利上昇幅は0.15%ほどになると予想されているのだ。

「さらに、銀行間の競争原理によって、新規貸出向けの適用金利の引き上げ幅は横並びにならない可能性が高い。中には0.05%や0.1%の引き上げに留める銀行が出てくることも十分に考えられます」(塩澤氏)

[2/3ページ]