低金利がウリの「ネット銀行」が“頭金”にこだわり始めた裏事情 「住宅ローン」利用者はそれでも低金利を追うべきか

いま住宅購入者の実に7割が変動金利でローンを組むと言われるが、日銀は今夏にも政策金利を引き上げるのではという見方が広がっている。前編では金利上昇が住宅価格に与える影響について解説した。後編では金利の先高観が浸透する中、銀行がローン契約時の「自己資金比率」に応じて金利を引き下げる、という新しいトレンドが生まれた背景を深掘りする。

(前後編の後編/前編の続き)

***

低金利を売りにしてきたネット銀行に変化の兆し

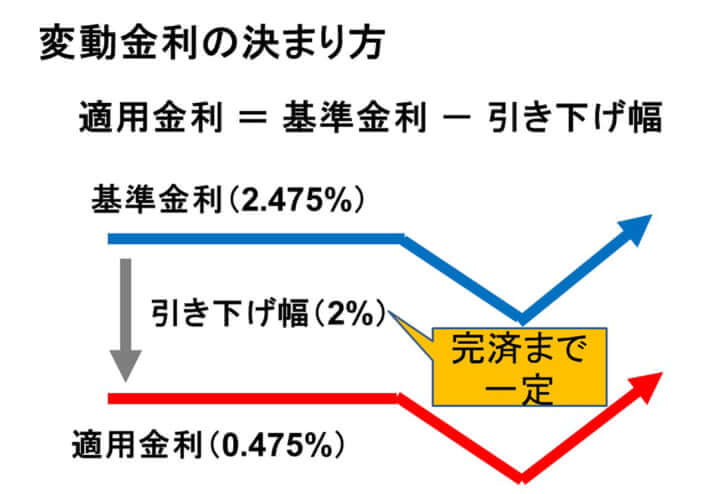

変動金利の「適用金利」は、基本的に以下の式で表すことができる。

「基準金利」-「引き下げ幅」=「適用金利」

ただ、「基準金利」と「引き下げ幅」は銀行がそれぞれ独自に定めるもので、バラツキも大きい。

例えば大手メガバンクの三菱UFJ銀行では、現時点での変動型の基準金利は2.475%で、ここから2.05~2.13%の引き下げ幅が設定され、適用金利は年0.345~0.425%となる。

ネットバンク大手の住信SBIネット銀行では、現時点の基準金利が2.875%と三菱UFJを上回るが、引き下げ幅が年2.555%と大きいため、適用金利は年0.32%となる。

「ネット銀行は原則的にリアルな窓口を持たず、手続きをWEB上で完結させるなどし、経費を圧縮しています。そうして捻出した予算を、金利の引き下げや団信の保障内容の拡充に使って、他行との差別化を図っています」

そう解説するのは、前編に続き住宅ローンアナリストの塩澤崇氏だ。

ただ最近、これまで低金利を売りにしてきたネット銀行の動きに変化が見られる。前述の住信SBIネット銀行は5月1日から基準金利を0.1%引き上げており、こうした動きは他行にも広がりつつある。

さらに最近見られる傾向として、ローン契約時に「最優遇金利」の適用を受ける条件に、一定の自己資金比率を求める銀行が増えてきている。

[1/3ページ]