日銀「ゼロ金利解除」でマンション価格が“暴落”? プロが明かす「価値が落ちやすい物件」と「落ちにくい物件」

理論上、金利が1%上昇すると住宅価格は20%の下落リスクが

超低金利が住宅価格を押し上げたということは、金利上昇は逆に住宅価格を押し下げることになる。そこまでは分かるのだが、知りたいのは具体的な“下がり幅”だ。

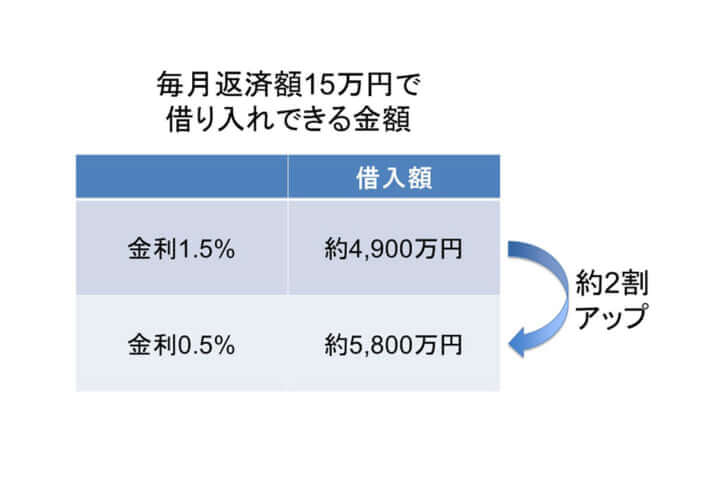

「例えば、毎月の支払額を15万円と設定して住宅ローンを組んだケースで考えてみましょう。変動金利が0.5%の場合では約5800万円の借入が可能ですが、仮に1%上がって1.5%となった場合では、借入可能額は約4900万円と、20%ダウンすることになります」(塩澤氏)

逆説的だが、住宅ローンを借りられる額が20%減少すると、理屈では住宅市場もそれと同程度の下落リスクがあるというわけだ。

変動金利は基本的に政策金利に連動して動くため、言い換えるならば、政策金利が上がる度に変動金利で購入できる住宅の条件が狭まっていく、ということになる。

「政策金利の着地点を見定めるのはかなり難しいのですが、私は年内に0.25%程度の利上げが実施され、その後に利上げが続いたとしても、最終的には1%前後におさまるだろうと予想しています」(塩澤氏)

とは言え、金利上昇が既定路線なのであれば、近い将来の住宅市場の下落もまた、定められた運命ということなのだろうか。

「影響がないとは言えないでしょう。ただ、足元の建材費や人件費の高騰など、インフレの影響もありますし、賃上げの流れが広がればローンの与信も増えることになります。こうした動きは住宅価格の押し上げ要因になりますので、一部で持ち上がっている“暴落論”には懐疑的です。一方、これまで以上にエリアや物件ごとに“値崩れ”のしやすさ/しにくさが顕著になることは予想されます」(塩澤氏)

徒歩1分と徒歩10分ではライバルが100倍に!?

金利が上がると、住宅購入者はこれまでよりもさらに予算にシビアになり、購入した物件が将来大きく値下がりし“残債割れ”に陥るリスクに敏感になる。結果として、人気エリアや好条件な物件に人気が集中することが想定されるのだそうだ。

それでは、金利が上がっても評価額が落ちにくい物件の条件とは――?

「下落リスクを避ける上で、一番重要なのは立地です。重要なポイントが2つあり、まず1つ目は“再開発”の予定の有無。例えば不動産価格が極めて高い港区内でも、近接地区に再開発があるかどうかによって価格上昇率が異なると言われています。例えば、六本木は2030年に通称“第2六本木ヒルズ”の建設予定があり、エリア全体のさらなる盛り上がりが予想されています。港区の例は極端かも知れませんが、新たに“地域ナンバー1”と呼ばれるような物件ができる場所は、その物件がけん引役となって、近隣エリア全体の物件価格を底上げする傾向にあります」(塩澤氏)

沿線で言えば、例えば大井町、品川、高輪ゲートウェイ、王子でそれぞれ大規模な再開発を控える「京浜東北線」の沿線は狙い目と言えるそうだ。

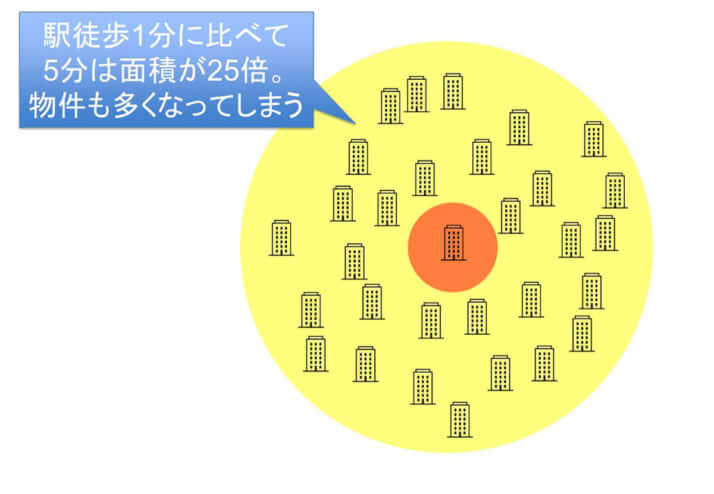

「もう1つ、分かりやすいポイントは“駅チカ”であることです。駅を中心に円を描いてイメージいただくと分かりやすいですが、例えば徒歩1分と徒歩5分では円の面積が25倍に。徒歩10分と比較すれば100倍になりますから、それだけ中古市場でライバルが増えることになります。物件を購入する場合、駅からの距離は1分単位で比較した方がいいです」(塩澤氏)

[2/3ページ]