大企業の「内部留保」511兆円に課税すべき三つの理由――企業の合理性が「社会全体の非効率」を生み出す

5月1日に行われたメーデー中央大会で共産党の田村智子委員長が、大企業の内務留保の一部に課税するよう訴えたが、共産党ならずとも企業の内部留保や現預金に課税を望む声は少なくない。

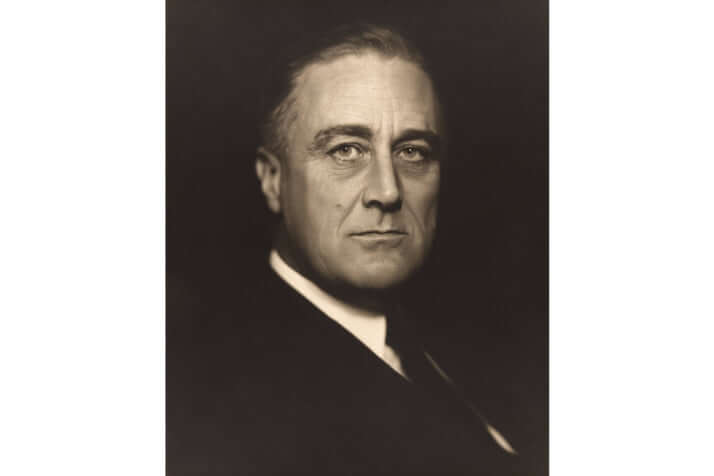

実は1930年代、フランクリン・ローズヴェルト政権下のアメリカで内部留保利潤税が導入されたことがある。当時のアメリカ人はなぜ内部留保に課税すべきだと考えたのだろうか。京都大学大学院教授の諸富徹氏は、著書『私たちはなぜ税金を納めるのか 租税の経済思想史』(新潮選書)の中で「アメリカ税制史を通じて、最もラディカルな法人課税」と評し、興味深いその目的を紹介している。一部を抜粋・再編集してお届けしよう。

***

税金に取られるくらいならば……

ヘンリー・モーゲンソー長官ら財務省の幹部は、この新税(留保利潤税)が反独占政策のための非常に有効な手段になるのではないかと考えていた。彼らは、独占・寡占企業が内部に貯め込んだ巨額の資金を銀行からも機関投資家からもチェックされることなく活用し、いっそうの規模拡大による経済権力の集中を図っているため、経済のさらなる不均衡が作り出されていると見ていた。中小企業にはそんな資金余力はない。株主に高い配当を約束することによって、株式市場から資金調達を図らざるをえない。内部留保でコストをかけずに資金調達が可能な大企業と、高い資金調達コストにあえぐ中小企業の格差。これが投資余力の格差を拡大させ、大企業の優位性をさらに高め、独占・寡占体制を強化している。このような趨勢を食い止めるためには、法人の留保利潤に課税することで、その内部留保を吐き出させなければならない。

財務法務官のハーマン・オリファントなどは、さらに一歩先のことまで睨んでいた。留保利潤税を導入すれば、企業はどう動くか。税金に取られるくらいならば、株主への配当の支払を促進し、増やすことになるだろう。だとすれば、この新税は独占に対する規制以上の効果が見込める。それまで企業内に貯め込まれていた原資が株主の手に配当の形で分配されるようになると、内部留保の使途に関する決定権は次第に一般の株式投資家の手に委ねられてゆき、「投資決定権の分散化」、つまり経済民主主義の促進につながるとオリファントは考えたのである。

生産増大が招く価格下落

これに対して、計画主義の観点から留保利潤税を根拠づけた代表的な論者は、レックスフォード・タグウェルである。独占・寡占企業は、生産を増大させれば価格下落を招いてしまうので、生産量を自ら制限し、価格を競争均衡価格よりも高い水準に維持しようとする(「価格の硬直化」)傾向をもつ。そして、生産量の制限は必然的に過剰設備を発生させる。タグウェルによれば、ここから次のような問題が生じるという。

第一に、消費財価格の高止まり。過剰設備を抱えていると、設備は休眠中でも、その維持管理には固定費用がかかってしまう。これを回収しようとすれば、その費用部分を製品価格に上乗せせざるをえず、結果として製品価格は上昇してしまう。

第二に、消費者の需要の冷え込み。これは製品価格の上昇による必然的な帰結であり、不況を深刻化させる一因ともなっている。

第三に、資源配分の非効率性。1930年代のアメリカにおいて、独占・寡占企業は過剰設備を抱えながらも留保利潤を急増させていたことが知られているが、物的投資に必要な資金需要を大幅に上回る内部資金の蓄積は、当時「自己金融化」現象と呼ばれていた。企業にしてみれば、不況下で需要が縮小するなかで内部資金を用いて新たな設備投資を行えば、生産量は増大するけれども価格下落を招き、利潤をさらに減少させてしまう。したがって、資金に過剰なほどの余裕があるとはいえ、そのまま内部に留保・蓄積しておくほかない。内部留保は、独占・寡占企業にとっては合理的な行動であった。しかし、独占・寡占にとっての合理性が社会全体の合理性と合致する保証はない。いや、むしろ背反しているのではないだろうか。潤沢な資金が活用されていない以上、そこには資源配分の非効率性による社会的な損失が発生してしまっているのだから。

転轍手としての役割を期待

タグウェルによれば、留保利潤税はこれら三つの問題を解決してくれるという。なぜなら、この新税導入によって多額の配当を得ることになる株主たちが、より高い収益性を示す他の企業に投資するだろうから。これは第一に、長期的には新しい企業が成長し、独占・寡占企業もまた、彼らの挑戦を受けてより競争的な市場環境が育成されることになるので、消費財価格の低下が生じる。すると第二に、消費者需要が顕在化し、ひいては景気回復につながる。また第三に、株主がより収益性の高い投資先に資本を振り向けることは、それ自体が資源配分の効率化を意味している。

そんなに上手くゆくものだろうかと疑念を抱く向きもあるにちがいないが、留保利潤税の効用はまだ他にもあるとタグウェルは説く。上に述べたような「価格効果」だけでなく、「支出効果」もあるというのだ。この場合の「支出」とは政府支出のこと。つまり、企業内部に無為に貯めこまれている余剰資金を国家が吸収し、留保利潤税による新たな税収を原資として「産業準備基金」を設け、これを用いて財政支出を拡大することによって経済の安定化を図るという構想である。経済的不均衡を拡大しがちな独占・寡占の私的投資から、経済安定化に資する公的投資へ。このような資金の流れの、いわば転轍手としての役割をタグウェルは留保利潤税に期待したのだ。租税をマクロ経済安定化のための政策手段として用いること。これは、ブランダイス主義者にはない発想であり、非常に大胆な提案だったと言えるだろう。

ちなみに、これと本質的に同じ考え方を、日本でもかつて経済学者の都留重人が「フローの社会化」という概念によって、提唱したことがある。都留は1935年にハーバード大学を卒業、40年に博士号を取得、42年に日米交換船で帰国するまで同大学講師を務めていたから、アメリカ滞在時にタグウェルの思想にふれていたかもしれない。

※本記事は、諸富徹『私たちはなぜ税金を納めるのか 租税の経済思想史』(新潮選書)を再構成して作成したものです。