憶えておきたい「定年後に申請しないと損するお金」一覧 長生きすればするほど得になる裏ワザ

賢者が選ぶ「年金術」(2/2)

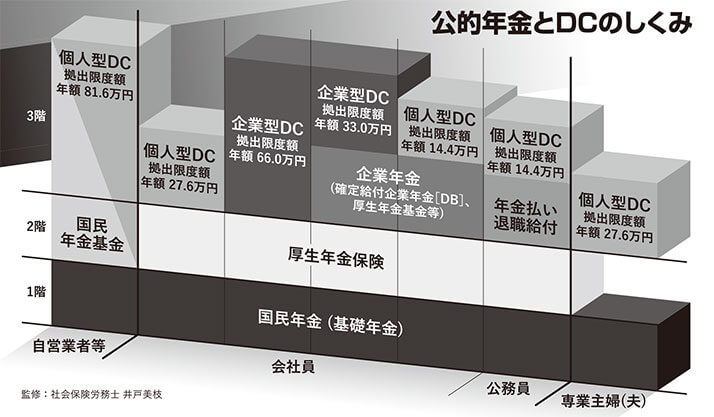

年金を3階建ての建物に例えれば、基礎、2階の「公的年金」に上乗せできるのが“3階部分”である。老後の手取りを増やすにあたってのポイントとなる部分だが、まず検討したいiDeCo(イデコ)については前回説明したとおり。掛け金が全額所得控除になるなどのメリットがある一方、加入資格が60歳までという制限もあるのだ。

***

イデコでの運用が面倒だという自営業の方なら、会社員は加入できない国民年金基金という選択肢がある。

「確定給付型なので運用によって増やすことはできませんが、イデコと同じく掛け金が全額所得控除となる。イデコでも国民年金基金でも、所得控除というメリットを最大限利用して、老後資金を増やしましょう」

とは、『100歳までお金に苦労しない定年夫婦になる!』の著者で、ファイナンシャルプランナー・社会保険労務士の井戸美枝氏。もう60代で、イデコのお世話になることができないと嘆く貴方も、確実に年金を増やせる術はまだある。

例えば、定年後に再就職の意思を示せば、雇用保険の失業給付を受けられて、65歳以降なら年金と同時に貰えるが、他にもこんな制度を利用できる。

「失業給付の一種で、高年齢雇用継続給付というものがあります。これは再雇用された時に、給料が60歳到達時の額から75%未満になってしまった人に上乗せされるもの。雇用先が手続きしてくれることになっていますから、特別な申請は必要ありません」(同)

これは稀なケースで、年金制度は「申請主義」で、こちらが言いださない限りは貰えないお金が多いのだ。

ファイナンシャルプランナーの深野康彦氏によれば、

「定年を迎えても、希望を出せば60歳以降も厚生年金に加入しながら働くことができます。1階部分の国民年金は、60歳までの間の保険料を納めた額で生涯の年金額が決まってしまいますが、2階部分の厚生年金は60歳以降も働いた分だけ年金額が高くなる。60歳以降も働くということは、給与収入が老後の生活を支えるだけでなく、将来貰うことのできる年金を増やすことにも繋がるのです」

[1/2ページ]